淺談個人保險(二),保費、保額,保險公司如何賺錢?

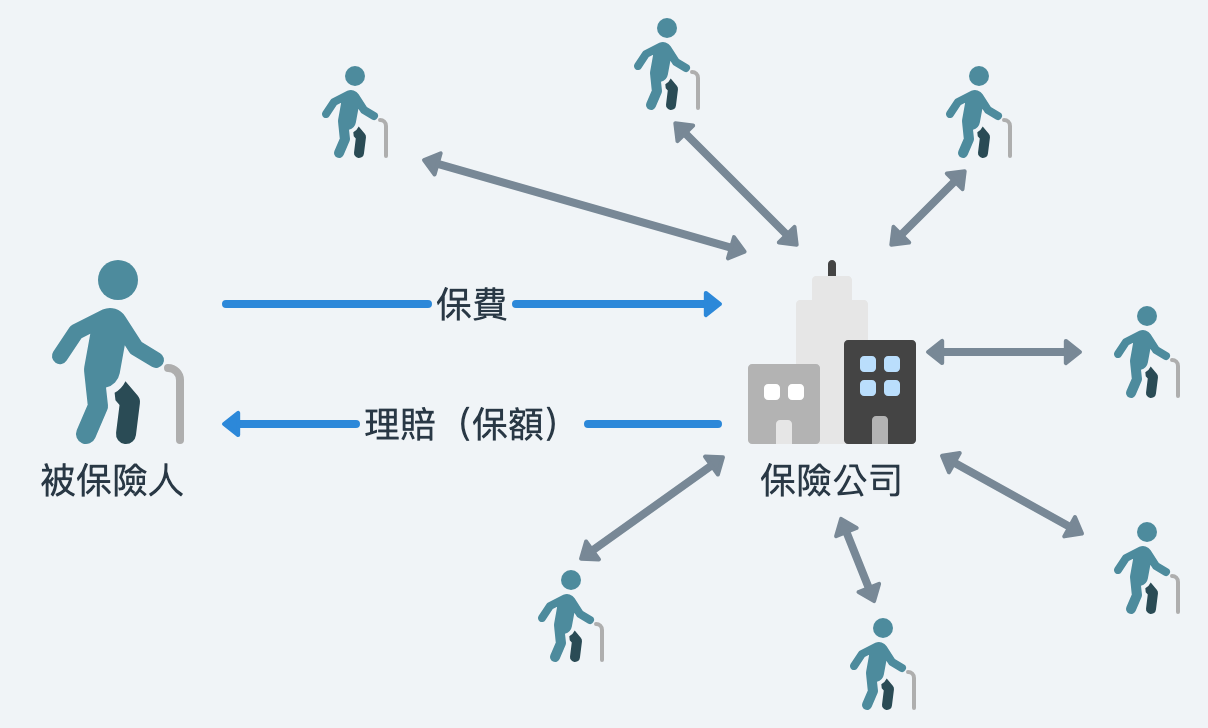

上一講,淺談個人保險(一)我們從風險四象限聊了為什麼需要保險,是因為透過購買保險,可以將一些可能性小,但是會讓損失較大的風險給「轉嫁」到了保險公司身上。例如發生意外而受傷時,能夠獲取理賠從而讓我們在無法辦法工作時不需擔憂經濟問題。

那麼,我要花多少錢來買保險?以及這先些錢能讓我有多少的保障?回答這些問題之前,我們先從基本概念探討起來,聊聊一份保單的基礎元素。

何謂保費、保額,怎麼計算?

所謂保費(Premiums),就是當我們購買一個保險商品時所需要支付費用,通常都是以年來計算。而保額(Sum Insured)則意味著保障我們的金額,當保險事故發生時,保險公司需要向我們給付的一筆費用。

保費和保額是怎麼計算的呢?

保險公司會雇用精算師來設計保費,考慮不同保險商品的風險機率(例如壽險的死亡率、意外險的車禍發生率),以及事故發生時要賠償的金額(也就是保額)。

$$

純保費 = 保額 \times 事故發生機率

$$

因此在不賺錢的前提下,純粹的保費就是保額和事故發生機率的乘積。假設每年出車禍的機率為 1%,如果遭遇車禍能夠得到賠償金 10,000 元新台幣,那麼保險公司就至少要和你收 $10,000 \times 1\% = 100$,共 100 元新台幣才能不賠本,而這當然是不算其他成本的情況下。

實際要計算的還有:行政及行銷成本、目標利潤。畢竟賣保險需要業務,設計保單需要精算師,零零總總的成本加起來,多少還是得要能賺點錢的,所以實際保費的計算就變為

$$

保費 = 純保費 + 行政及銷售成本 + 目標利潤

$$

原本 100 元的純保費,再加了這些成本和希望獲取的利潤後,可能就變成 130、140 的實際保費了。

賠付率

要怎麼衡量這份保單的保費和保額是合理的呢?保險公司常常會透過賠付率(Loss Ratio)來衡量這份保單對公司來說有沒有賺錢。

$$

賠付率 = \frac{實際賠款}{已賺保費}

$$

假設有 1,000 人購買了保費為 100 元(保額為 10,000 元)的意外險,已賺保費就是 $1,000 \times 100 = 100,000$,十萬元新台幣。

如果今年剛好有 10 人不幸發生意外,保險公司就要賠償 10,000 元的保額給這 10 位被保險人,共付出 $10 \times 10,000 = 100,000$ 的賠款。因此賠付率就會是 $\frac{100,000}{100,000} = 1 = 100\%$,不賺也不賠。

當今年發生意外人數降低,有 8 人需要出險,保險公司就會付出 $8 \times 10,000 = 80,000$ 的賠款,賠付率為 $\frac{80,000}{100,000} = 80\%$,低於 100%,今年這份意外險保單就是份賺錢的保單。

同理可證,當賠付率超過 100% 時就會是份賠錢的保單,因此保險公司當然是希望能維持較低的賠付率。

然而賠付率過低也就意味著要不是分母的「已賺保費」超高,就是分子的「實際賠款」超少,當一個過高的賠付率產生時,精明的客戶們就不會去購買這份保單了,因此一個在 50% 到 80% 左右賠付率的保單通常被視為是比較健康且合理的範圍。